Maria Therese Torset-Granli

Maria Therese Torset-Granli

Den økonomiske situasjonen

Kommunens økonomi er preget av svært høy gjeld som følge av store investeringer over flere år. Det økte rentenivået gir derfor store utslag på rentekostnadene og ledsages av et generelt høyt kostnadsnivå. På inntektssiden går skatteinntektene ned, og prognosene for skatteinntekter som ble lagt til grunn for økonomiplanen 2024–2027, har blitt mye dårligere i løpet av perioden som har gått fra planen ble vedtatt. Kommuneøkonomien rammes altså av økte kostnader og en reduksjon i inntektene samtidig.

Kommunens frihetsgrader er ikke bare begrenset av de tilgjengelige midlene, men også av kommunelovens bestemmelser om finansielle måltall over tid, uttrykt gjennom handlingsreglene, som omtales i neste avsnitt.

Kommunelovens bestemmelser

Kommuneloven stiller krav om at kommunestyret skal vedta finansielle måltall for kommunen. Kommunestyret har plikt til å forvalte økonomien slik at den økonomiske handleevnen blir ivaretatt over tid, og de finansielle måltallene er et verktøy for langsiktig styring av kommunens økonomi.

Kommunen skal, i tillegg til å yte tjenester, ivareta rollen som samfunnsutvikler, demokratisk arena og myndighetsutøver. Dette krever økonomisk bærekraft i tillegg til at de demokratiske, politiske og administrative prosessene må ha tilfredsstillende kvalitet og kapasitet.

Kommunaløkonomisk styring dreier seg i korte trekk om å skape handlingsrom slik at vi i kommunen kan gjøre det vi trenger og ønsker, samtidig som vi har midler igjen til å tåle at uventede ting skjer – svært likt privatøkonomien.

I forbindelse med KS-sak 57/22 – Økonomiplan 2023–2026 – perspektivmeldingen vedtok kommunestyret de finansielle måltallene som vi beskriver i de neste avsnittene. Vi redegjør også for de økonomiske handlingsreglene og ambisjonene som ligger i disse.

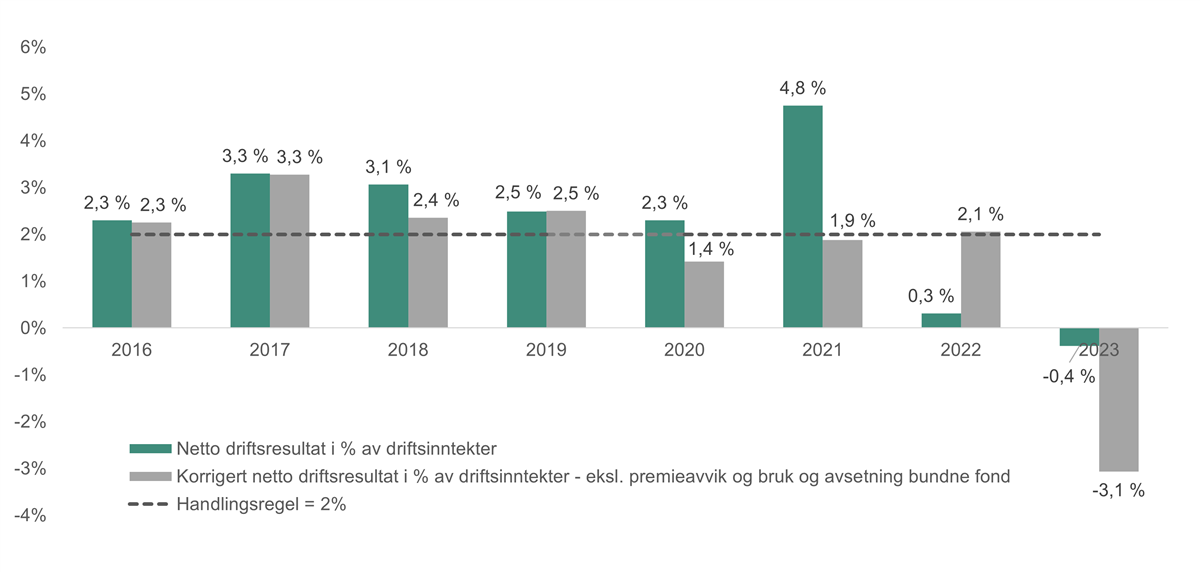

Handlingsregel 1 – overskudd

Kommunens netto driftsresultat skal gjennomsnittlig utgjøre minst 2 prosent av kommunens brutto driftsinntekter i planperioden.

Et akseptabelt netto driftsresultat – et overskudd – er en forutsetning både for å bygge opp reserver og for å egenfinansiere investeringer.

Den aktuelle økonomiske situasjonen og det igangsatte investeringsnivået tilsier at kommunen ikke vil kunne oppnå et netto driftsresultat på minimum 2 prosent.

Da økonomiplanen 2024–2027 ble vedtatt, var ambisjonen å oppnå målsettingen i løpet av ca. fire–seks år. Denne ambisjonen utfordres av de reduserte skatteinntektene vi har sett etter at økonomiplanen ble vedtatt.

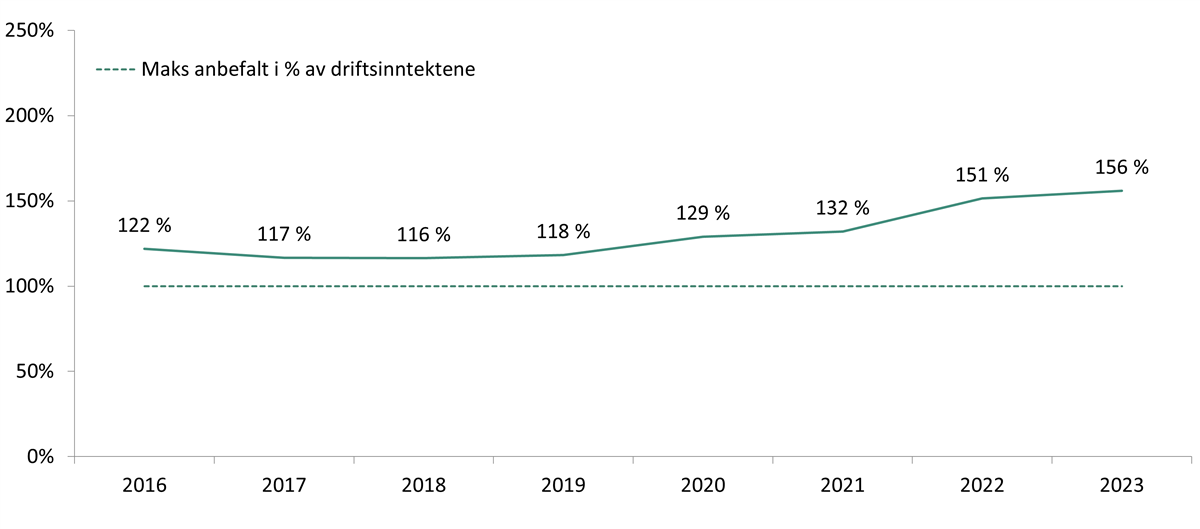

Handlingsregel 2 – gjeld

Kommunens netto gjeld målt i prosent av kommunens samlede driftsinntekter skal reduseres.

Det er to forhold som påvirker gjeldsgraden. Det ene er faktisk gjeld, mens det andre er de samlede driftsinntektene. Dersom gjelden øker mer enn forutsatt, øker gjeldsgraden. Dersom driftsinntektene øker mer enn forutsatt, reduseres gjeldsgraden.

Ved utgangen av 2023 var kommunens gjeldsgrad 156 prosent, med en prognose som tilsier en økning til rundt 160 prosent i 2024, for så å ligge på dette nivået ut planperioden.

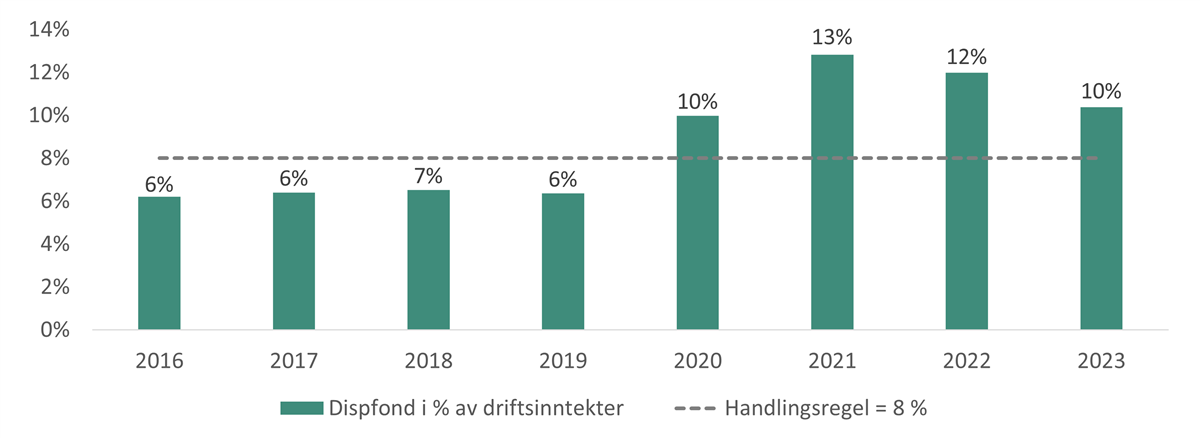

Handlingsregel 3 – fond

Kommunens disposisjonsfond bør utgjøre minimum 8 prosent av kommunens samlede driftsinntekter.

Disposisjonsfondet er kommunens økonomiske reserve for å håndtere uforutsette utgifter. Disposisjonsfondet kan også benyttes til å delfinansiere investeringer. De økonomiske utsiktene etter inngangen til det nye året tilsier at det vil bli svært utfordrende å oppnå positive netto driftsresultater de nærmeste årene. Det kan bety at det blir nødvendig å bruke mer av disposisjonsfondet enn det som ble forutsatt i økonomiplanen 2024–2027.

Økonomiske prinsipper

Innenfor det avgrensede handlingsrommet til kommunen er det nødvendig å legge stramme økonomiske retningslinjer til grunn for investeringer.

Investeringene må begrenses i størst mulig grad, noe som først og fremst innebærer strenge prioriteringer av framtidige prosjekter innenfor alle sektorer. Det er viktig å få mest mulig igjen for hver investerte krone, noe som krever nøkternhet i valg av både materialer, plassering og utforming av boligløsninger innenfor helse- og omsorgssektoren.

For å sikre så kostnadseffektive investeringer som mulig bør framtidige kommunale bygg inneholde standardløsninger og moduler så langt det lar seg gjøre, under forutsetning av at dette er økonomisk gunstig, og at løsningene er godt tilpasset behovene. Til tross for at moduler isolert sett kan være kostbare å produsere, er det sannsynlig at den totale tidsbesparelsen i byggefasen, redusert avfallsmengde og lavere energiforbruk i driftsfasen fører til at løsningene blir kostnadseffektive på sikt. Det er derfor svært viktig at vi har et langsiktig perspektiv når vi tar investeringsbeslutninger.

Driftskonsekvensene av investeringene må tas med i den samlede vurderingen av framtidige boligløsninger.

Ombygging, tilbygg eller påbygg av eksisterende bygningsmasse vil i mange tilfeller være fornuftig bruk av begrensede midler framfor å bygge nytt. Dette tankesettet er også i tråd med FNs bærekraftsmål.

Investeringer innenfor helse- og omsorgssektoren må ses i sammenheng med øvrige nødvendige investeringer i kommunen.

Investeringsmodeller

Med begrensede økonomiske ressurser vil det bli en utfordrende oppgave å møte det økende behovet for boliger i helse- og omsorgssektoren. Det er viktig å sikre at boliger og andre lokaler dekker nødvendige omsorgs- og tjenestebehov samtidig som kostnadene ved framskaffelse og drift holdes så lave som mulig. Valg av investeringsmodeller bør vurderes nøye i forhold til behovene i hvert enkelt tilfelle, og det vil sannsynligvis være nødvendig med en kombinasjon av ulike investeringsmodeller for å oppnå målene om en sunn økonomi på sikt.

Eierskap av boliger og øvrige lokaler gir kommunen god kontroll og muligheter for å gjøre tilpasninger til lokale behov og prioriteringer. Det sikrer også langsiktig forutsigbarhet når det gjelder tjenestetilbudet. Eierskap kan også gi leieinntekter som kan være med på å finansiere kommunens tjenester. Samtidig er investeringskostnadene høye, og kommunen står selv ansvarlig for vedlikehold og reparasjoner, administrasjon av leieforhold og kontrakter samt løsning av eventuelle konflikter.

I motsetning til å kjøpe eller bygge selv vil leie gi lavere startkostnader og utsette et eventuelt lånebehov. Et leieforhold gir samtidig kommunen stor fleksibilitet til å tilpasse tilbudet i tråd med endrede behov og demografiske trender. Ulempene ved å leie er mangelen på langsiktig eierskap og kontroll over lokalene i tillegg til at kommunen ikke vil få uttelling for en eventuell verdiøkning over tid.

Med kommunens høye gjeldsgrad i kombinasjon med dagens rentenivå er det viktig å redusere investeringene for å bidra til at gjeldsgraden reduseres i tråd med handlingsreglene. Ytterligere låneopptak for å finansiere investeringer vil i sin tur øke rentekostnadene og redusere overskuddet. Leieavtaler kan være et alternativ for å unngå investeringer. Vi må likevel utvise stor forsiktighet når det gjelder å forflytte utgifter fra eie til leie. Å unngå investeringskostnader vil være i tråd med handlingsregel 2 (redusere gjeldsgraden), men eventuelle leiekostnader vil belaste driftsregnskapet og på denne måten redusere muligheten til å oppfylle handlingsregel 1 (overskudd).

Kommunen kan også i større grad enn tidligere gå i dialog med bolignæringen om å løse kommunens boligbehov gjennom direkte salg eller leie mellom utbygger og innbyggere. Kommunen kan i disse tilfellene formidle boligene gjennom vedtak, og kan også regulere pris ved salg.

Under behandlingen av perspektivmeldingen 2023, KS-sak 079/23, vedtok kommunestyret at kommunedirektøren skal vurdere privatisering som besparelse for kommunen. Det kan være aktuelt å samarbeide med ideelle organisasjoner og private aktører om etablering av omsorgs- eller sykehjemsplasser, der kommunen kan velge å konkurranseutsette både bygg og drift av slike tilbud. Slike eventuelle samarbeid må følge av en konkret administrativ vurdering, og til syvende og sist politisk beslutning.

Uavhengig av måten boligene framskaffes på, er det viktig at kommunen maksimerer mulighetene for eksterne bidrag og støtte. Her er Husbanken en særlig viktig aktør.

Maria Therese Torset-Granli

Maria Therese Torset-Granli

Husbanken

Husbanken skal bidra til å forebygge at folk blir vanskeligstilte på boligmarkedet, og til at vanskeligstilte skal få bistand til å skaffe seg og beholde en egnet bolig. Som forvalter av et sett med økonomiske virkemidler bistår banken kommunene med å løse boligsosiale utfordringer.

Nedenfor er de viktigste tilskuddene og lånene fra Husbanken beskrevet.

Husbankens investeringstilskudd skal stimulere kommunene til å fornye og øke tilbudet av plasser i sykehjem og omsorgsboliger for personer som har behov for heldøgns helse- og omsorgstjenester, uavhengig av alder, diagnose eller funksjonshemming.

En forutsetning for å få tildelt tilskuddet er at plassene bebos av personer med behov for og vedtak om heldøgns helse- og omsorgstjenester. Med dette menes personer som trenger tjenester til ulike tider i løpet av døgnet, blant annet personer med langvarige somatiske sykdommer, funksjonsnedsettelse, utviklingshemming, utfordringer knyttet til rus og psykisk helse eller sosiale problemer. Omfanget av tjenestene kan variere gjennom døgnet og over tid.

Kommunen har ansvaret for hvordan tjenestene organiseres. Husbanken krever ikke en egen omsorgsbase i tilknytning til plassene, så lenge de ligger i nærmiljøet og det er mulig med rask respons. Kommunens tjenestetilbud fastsettes i samsvar med beboerens behov gjennom døgnet.

Investeringstilskuddet kan brukes til å delfinansiere framskaffelse av

- ulike typer institusjonsplasser, både til korttids- og langtidsopphold

- omsorgsboliger tilrettelagt for personer med behov for heldøgns helse- og omsorgstjenester

- fellesarealer og oppføring av velferdsteknologi i eksisterende omsorgsboliger og sykehjem for å oppnå heldøgns tjeneste

- lokaler til dagaktivitetstilbud til personer som på grunn av somatisk eller psykisk sykdom, funksjonsnedsettelse eller rusavhengighet har behov for dette

- døgnomsorgsplasser til personer med behov for øyeblikkelig hjelp (KAD) når disse utformes som institusjonsplasser

Investeringstilskuddet utgjør i 2024 henholdsvis 45 prosent av prosjektkostnadene for omsorgsboliger og 55 prosent av prosjektkostnadene for institusjonsplasser innenfor en maks godkjent prosjektkostnad per omsorgsplass på 4 548 000 kroner. Tilskuddet reduseres med 5 prosent dersom prosjektet ikke har lokalt produksjonskjøkken for å lage fullverdige måltider.

Husbankens krav til utforming må etterleves for å få tildelt tilskuddet. Disse kravene er gjengitt i vedlegg 1. Kommunen må også utarbeide en plan og oppfylle generelle krav for å få tildelt tilskuddet.

Investeringstilskuddet kan bare gis til kommunen, og det kan ikke tildeles videre. Kommunen avgjør selv om den vil eie, leie eller på annen måte framskaffe omsorgsplassene. Uavhengig av om kommunen velger å leie eller eie omsorgsplassene må den disponere plassene i minst tretti år. Dersom formålet eller bruken endres ut fra hva som var forutsatt ved tildelingen, må investeringstilskuddet betales tilbake i sin helhet.

Husbanken gir tilskudd til energitiltak i kommunale utleieboliger, omsorgsboliger og sykehjem. Tilskuddet skal gå til tiltak som reduserer behovet for energi i de kommunale boligene.

Tilskuddet kan brukes til å delfinansiere

- etterisolering av yttervegger, tak og loft samt termisk isolering av rør og deler i varmesentral

- utskiftning av vinduer

- installering av varmepumpe eller biokjel for fast brensel

- solvarmekollektor og solceller

Tilskuddet utgjør opptil 50 prosent av de faktiske kostnadene av tiltaket. Tilskuddet tildeles kommunen, og det er kommunen som må gjennomføre tiltaket.

Husbankens lån til boligkvalitet skal bidra til å fremme og utvikle boligkvaliteter som fremmer miljøet og tilgjengeligheten i nye og eksisterende boliger.

Husbanken kan gi lån til boligkvalitet innenfor følgende tre kategorier av kvalitet:

- bygge miljøvennlige boliger

- bygge livsløpsboliger

- oppgradere eksisterende boliger

Nye, miljøvennlige boliger skal ha godt inneklima, og prosjektene skal bidra til utvikling av miljøvennlige boliger og byggemetoder. Det er i alt listet opp fem kvalitetskriterier ved boligen og prosjektet, og minst tre av disse må være oppfylt. Ved Svanemerke-sertifikat eller BREEAM-NOR-sertifikat nivå «Very good» eller bedre bortfaller kravet om at øvrige kvalitetskriterier må være oppfylt.

Livsløpsboliger legger til rette for at personer – uavhengig av funksjonsnivå – kan bli boende i egen bolig gjennom hele livsløpet, leve aktive liv og være mest mulig selvhjulpne. Dette innebærer at alle nødvendige boligfunksjoner skal være tilgjengelige på inngangsplanet. Nødvendige boligfunksjoner er inngangsparti, kjøkken, stue, parsengssoverom og bad/toalett. Inn til og mellom disse funksjonene skal det ikke være bratt terreng, trapper eller høye terskler.

Ved lån til livsløpsboliger må kravene til tilgjengelighet i den til enhver tid gjeldende byggetekniske forskriften være oppfylt. I tillegg skal boligen

- ha en innvendig bod på minst 3 kvadratmeter inne i boenheten

- ha parsengssoverom

- ha vaskesøyle på tilgjengelig bad eller vaskerom

- være forberedt for installasjon og ettermontering av velferds- og smarthusteknologi

Husbanken kan gi lån til boligkvalitet til enkeltpersoner, foretak, kommuner og fylkeskommuner. Ved oppføring av bolig for salg kan utbyggeren søke om tilsagn om lånefinansiering. Kjøperen av boligen kan søke Husbanken om å få overta lånet.

Husbanken kan gi lån til kommuner som skal bygge, kjøpe eller bygge om andre bygg til utleieboliger. Utleieboligene må være for personer og familier som ikke har mulighet til å skaffe seg en tilfredsstillende bolig på egen hånd eller beholde boligen de har.

Låneutmålingen er inntil 85 prosent av prosjektkostnad/kjøpesum. Det er et vilkår at lånet skal bidra til flere utleieboliger enn dem kommunen har fra før, og at boligene skal tildeles vanskeligstilte over en periode på minst tretti år.

Private aktører kan også søke lån dersom de har til formål å leie ut til vanskeligstilte. Et vilkår for tildeling av lån er at aktøren må inngå en langsiktig tilvisningsavtale med kommunen. Det gir kommunen eksklusiv rett til å henvise 40 prosent av boligene i prosjektet i minst tjue år.

Overordnede prinsipper ved planlegging av omsorgsboliger og sykehjem

- Boenhetene skal fungere som gode hjem og gi rammen om et verdig liv

- Innsikt om de ulike brukergruppenes behov skal ligge til grunn for de løsninger som velges

- Prinsippene om normalisering og integrering

- Ikke institusjonsliknende preg, spesielt viktig for langtidsboende i omsorgsboliger

- Plasseres i ordinære og gode bomiljøer

- Ikke samlokalisere ulike brukergrupper på en uheldig måte

- Fellesfunksjoner knyttet til sykehjem skal “invitere andre inn” eller samlokaliseres med andre tilbud for befolkningen

- Brukere eller deres representanter skal delta og medvirke i planleggingen av boligene

- Generell tilrettelegging for personer med kognitiv svikt

- Tilrettelegging for fleksibel og generell bruk

Grunnleggende krav

- Tilfredsstille kravene i plan- og bygningsloven og byggeforskriftene

- Tilfredsstille kravene i arbeidsmiljøloven

- Universell utforming i henhold til NS 11001 (Norsk standard for universell utforming)

- Branntekniske krav, sprinkelanlegg

- Tilrettelegging for tilkobling og montering av hjelpemidler, kommunikasjons- og varslingssystem og annen velferdsteknologi

Veileder for lokalisering og utforming av omsorgsbygg, Husbanken, januar 2024